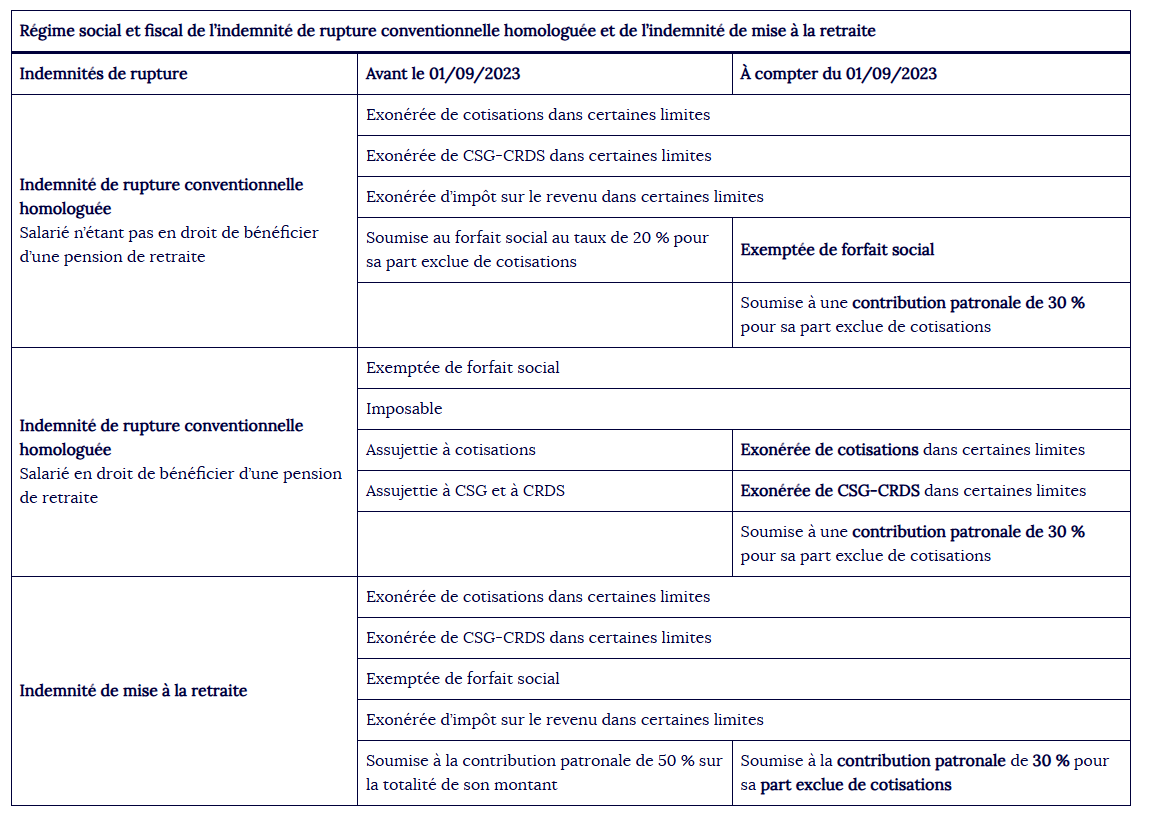

La loi n° 2023-270 du 14 avril 2023 instaure une contribution à la charge de l’employeur sur les indemnités de rupture conventionnelle homologuée, pour sa part exclue de cotisations de sécurité sociale à 30 %. Cette contribution s’appliquera indifféremment aux salariés en droit ou non de bénéficier d’une pension de retraite. Cette contribution vient remplacer le forfait social de 20 %.

Sur la rupture conventionnelle

La loi n° 2023-270 du 14 avril 2023 instaure une contribution à la charge de l’employeur sur les indemnités de rupture conventionnelle homologuée, pour sa part exclue de cotisations de sécurité sociale à 30 %. Cette contribution s’appliquera indifféremment aux salariés en droit ou non de bénéficier d’une pension de retraite. Cette contribution vient remplacer le forfait social de 20 %.

Sur l’indemnité de mise à la retraite

Le taux de la contribution patronale due sur l’indemnité de mise à la retraite est ramené de 50 % à 30 %. Actuellement cette contribution est assise sur la totalité du montant de l’indemnité, alors qu’elle ne concernera plus que la part exclue de l’assiette des cotisations de sécurité sociale.

Tableau synthétique

Ces nouvelles règles sont applicables aux indemnités versées à l'occasion des ruptures de contrat de travail intervenant à compter du 1er septembre 2023.

Découvrir les actualités :

- département avant Droit social & protection sociale département après